一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于4180.09點,上漲19.92點,漲跌幅為0.48%;深成指收于15641.89點,上漲182.27點,漲跌幅為1.18%;滬深300收于4900.51點,上漲23.42點,漲跌幅為0.48%;創(chuàng)業(yè)板收于3833.06點,上漲54.90點,漲跌幅為1.45%。兩市成交22949.78億元。小盤股強于大盤股。中證100上漲0.22%,中證500上漲1.26%。

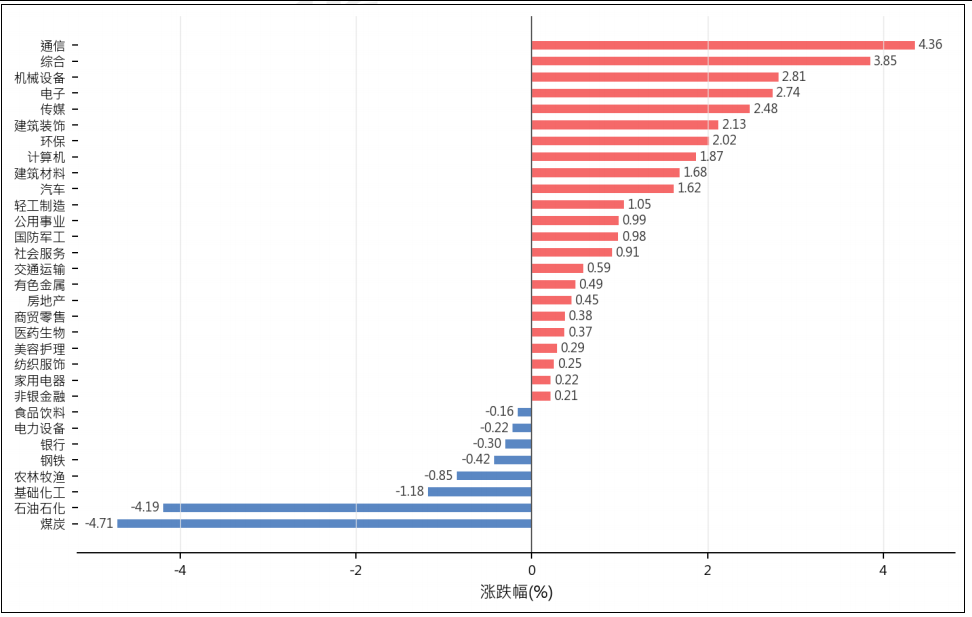

31個申萬一級行業(yè)中有23個行業(yè)上漲。其中,通信、綜合、機械設(shè)備表現(xiàn)居前,煤炭、石油石化、基礎(chǔ)化工表現(xiàn)居后。

昨日,中債銀行間債券總凈價指數(shù)上漲0.01個百分點。

昨日,歐美主要市場漲跌互現(xiàn),其中,道瓊斯工業(yè)平均指數(shù)下跌0.63%,納斯達(dá)克指數(shù)下跌0.13%,標(biāo)準(zhǔn)普爾500指數(shù)下跌0.38%。亞太主要市場漲跌互現(xiàn),其中,恒生指數(shù)上漲1.57%,東京日經(jīng)225指數(shù)上漲5.58%,印度孟買Sensex30指數(shù)下跌0.15%,韓國綜合指數(shù)上漲1.43%。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2026/5/7

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/5/7

三、新聞

供需兩側(cè)利好共振,大宗化工品景氣周期有望2026年下半年開啟

據(jù)財聯(lián)社報道,3月我國化工品出口數(shù)據(jù)表現(xiàn)亮眼,主要受美以沖突導(dǎo)致海外產(chǎn)能減產(chǎn)及部分產(chǎn)品出口退稅取消引發(fā)的搶出口效應(yīng)推動。華泰證券研報指出,霍爾木茲海峽封鎖已逾兩月,下游產(chǎn)業(yè)鏈庫存逐步去化,終端對上游高成本接受度增強,全球性補庫有望漸至,我國化工品出口或保持強勁增長。

海峽封鎖導(dǎo)致日韓、東南亞及歐洲等地區(qū)能源和原料供給承壓,我國部分化工供應(yīng)鏈亦受擾動。但國內(nèi)化工行業(yè)依托煤化工供應(yīng)穩(wěn)定性及原油、天然氣進(jìn)口來源較廣等綜合優(yōu)勢,多數(shù)環(huán)節(jié)有望受益,并可能持續(xù)提升全球份額。瑞士外交部表示隨時準(zhǔn)備為美伊談判提供斡旋,特朗普政府認(rèn)為與伊朗接近達(dá)成一份一頁的諒解備忘錄,宣布戰(zhàn)事結(jié)束并啟動30天談判。若地緣局勢緩和,化工品供給端擾動或逐步緩解,但短期供需矛盾仍存。

點評:地緣沖突與供需錯配短期支撐化工品價格,但長期景氣需依賴全球補庫和產(chǎn)能出清。大類資產(chǎn)配置上,建議關(guān)注化工板塊龍頭股票,受益于成本優(yōu)勢和份額提升;商品方面,原油及相關(guān)化工品短期偏強,但需警惕地緣緩和后的回調(diào)風(fēng)險;黃金作為避險資產(chǎn)仍具配置價值,債券和匯率受通脹預(yù)期影響波動加大。

火箭實驗室營收暴增六成,黃金穹頂訂單助力訂單積壓破22億美元

據(jù)華爾街見聞報道,火箭實驗室一季度營收達(dá)2.003億美元,同比增長63.5%,超越市場預(yù)期,毛利率創(chuàng)歷史新高至38.2%。公司同時宣布獲得史上最大發(fā)射合同,并與雷神合作入選特朗普政府“黃金穹頂”天基攔截器項目,國防訂單顯著擴張。訂單積壓總額環(huán)比增長20.2%至22億美元,遠(yuǎn)超預(yù)期,反映商業(yè)航天需求爆發(fā)。

財報顯示,產(chǎn)品收入1.275億美元,服務(wù)收入7286萬美元,服務(wù)端增速更快。凈虧損收窄至4502萬美元,調(diào)整后

EBITDA虧損壓縮至1175萬美元。運營費用增長40.2%,主要用于Neutron火箭研發(fā)。公司二季度營收指引中值2.325億美元,大幅領(lǐng)先華爾街預(yù)期,若兌現(xiàn)將再創(chuàng)紀(jì)錄。

國防領(lǐng)域,火箭實驗室與雷神合作參與“黃金穹頂”項目,并獲安杜里爾3000萬美元高超音速試飛協(xié)議。公司一季度簽約31份Electron及HASTE合同、5份Neutron合同,合同數(shù)量超2025年全年。未執(zhí)行發(fā)射訂單達(dá)70個,Neutron火箭首飛前已獲真金白銀驗證。

點評:火箭實驗室業(yè)績超預(yù)期及國防訂單落地,凸顯商業(yè)航天在國家安全和商業(yè)發(fā)射領(lǐng)域的雙重增長動力,地緣沖突背景下航天產(chǎn)業(yè)鏈價值提升。大類資產(chǎn)配置上,利好美股航天板塊及相關(guān)ETF,因訂單積壓和國防合同提供長期現(xiàn)金流支撐;利空傳統(tǒng)軍工股,因新興競爭者分流預(yù)算;黃金和商品短期受地緣風(fēng)險支撐,但航天股風(fēng)險偏好改善可能分流避險資金;美元匯率受美國科技出口提振,但需關(guān)注美伊談判進(jìn)展對能源成本的影響。

瑞士愿斡旋美伊談判,地緣風(fēng)險擾動化工供應(yīng)鏈

據(jù)財聯(lián)社報道,瑞士外交部7日表示,隨時準(zhǔn)備為美伊談判提供斡旋,并重申愿支持任何有助于實現(xiàn)和平的外交倡議。據(jù)美國媒體報道,特朗普政府認(rèn)為與伊朗接近達(dá)成一份一頁的諒解備忘錄,將宣布戰(zhàn)事結(jié)束并啟動30天最終協(xié)議談判,后續(xù)談判可能在巴基斯坦伊斯蘭堡或瑞士日內(nèi)瓦舉行。這一表態(tài)釋放了緩和信號,但霍爾木茲海峽封鎖已逾兩月,地緣緊張局勢對全球能源和化工供應(yīng)鏈的沖擊仍在持續(xù)。

華泰證券研報指出,3月我國化工品出口數(shù)據(jù)表現(xiàn)亮眼,主要受益于美以伊沖突導(dǎo)致海外產(chǎn)能減產(chǎn)、以及部分產(chǎn)品出口退稅取消引發(fā)的搶出口效應(yīng)。伴隨海峽封鎖,日韓、東南亞及歐洲等地區(qū)能源和原料供給顯著承壓,而國內(nèi)化工行業(yè)依托煤化工供應(yīng)穩(wěn)定性和原油、天然氣進(jìn)口來源較廣的綜合優(yōu)勢,多數(shù)環(huán)節(jié)有望受益。研報認(rèn)為,供需側(cè)均有利好,有望引領(lǐng)大宗化工品在2026年下半年步入新一輪景氣周期。當(dāng)前地緣風(fēng)險雖現(xiàn)緩和跡象,但供應(yīng)鏈擾動短期內(nèi)難以完全消除。全球性補庫需求漸至,我國化工品出口有望保持強勁增長,同時國內(nèi)龍頭企業(yè)憑借原料供應(yīng)穩(wěn)定性和全球競爭優(yōu)勢,或持續(xù)提升市場份額。投資者需關(guān)注美伊談判進(jìn)展及霍爾木茲海峽局勢變化,這些因素將直接影響能源價格和化工行業(yè)景氣度。

點評:美伊談判釋放緩和信號,但霍爾木茲海峽封鎖持續(xù),地緣風(fēng)險對全球能源和化工供應(yīng)鏈的擾動短期難消,國內(nèi)化工行業(yè)憑借煤化工優(yōu)勢有望受益。大類資產(chǎn)配置建議:利好A股化工板塊龍頭,關(guān)注原料供應(yīng)穩(wěn)定的企業(yè);利空原油相關(guān)資產(chǎn),因談判或緩解供給緊張預(yù)期;黃金作為避險資產(chǎn)短期承壓,但地緣不確定性仍存;債券市場受通脹預(yù)期影響中性偏謹(jǐn)慎;人民幣匯率或因出口強勁獲得支撐,但需警惕地緣波動風(fēng)險。

科技板塊強勢修復(fù),堅守景氣主線布局算力鏈

據(jù)財聯(lián)社報道,中信證券研報指出,4月科技板塊強勢修復(fù),硬件端顯著跑贏軟件端,AI算力鏈景氣度領(lǐng)先。展望5-6月,模型進(jìn)入周級迭代新階段,預(yù)計年中將迎各主要模型公司大版本更新,商業(yè)化加速進(jìn)入正循環(huán)。景氣不止、行情不止,建議堅守科技景氣四條主線:國產(chǎn)大模型公司、半導(dǎo)體設(shè)備、光通信與光芯片、算力鏈上游環(huán)節(jié)。

存儲芯片超級周期持續(xù)發(fā)酵,SK海力士員工憑借豐厚績效獎金成為韓國相親市場“頂流”。公司2025財年營業(yè)利潤達(dá)47.2萬億韓元,按10%比例發(fā)放獎金,3萬余名員工平均可領(lǐng)約65萬元人民幣。這一現(xiàn)象折射出全球AI算力需求爆發(fā)對半導(dǎo)體產(chǎn)業(yè)的強力拉動,也印證了科技板塊高景氣度的可持續(xù)性。

宏觀層面,中國4月末外匯儲備規(guī)模為34105億美元,較3月末上升684億美元,升幅2.05%;黃金儲備連續(xù)18個月增加,央行持續(xù)增持黃金。同時,五一假期國內(nèi)出游3.25億人次,出游總花費1854.92億元,消費復(fù)蘇態(tài)勢穩(wěn)健。

政策方面,重慶印發(fā)智能網(wǎng)聯(lián)汽車高速公路測試管理細(xì)則,推動自動駕駛商業(yè)化落地。

點評:科技板塊景氣度持續(xù)攀升,AI算力鏈和存儲芯片受益于全球需求爆發(fā),產(chǎn)業(yè)趨勢明確。大類資產(chǎn)配置上,建議超配科技成長股,尤其是AI算力鏈、半導(dǎo)體設(shè)備和光通信龍頭;黃金受益于央行持續(xù)增持和避險需求,可適度配置;債券方面,短期利率債承壓,但信用債可關(guān)注科技企業(yè)債機會;商品中,銅等工業(yè)金屬受AI基建拉動,需求前景向好;匯率方面,人民幣短期受外儲增長支撐,但需關(guān)注中美關(guān)系擾動。