一、行情回顧

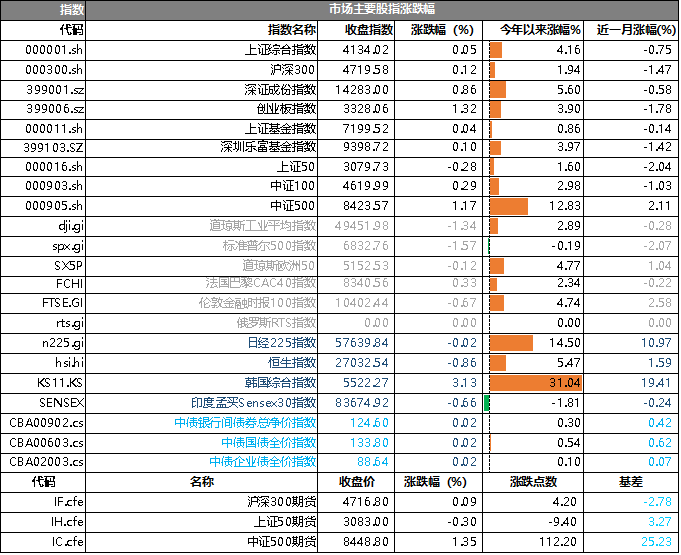

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于4134.02點(diǎn),漲幅為0.05%,今年漲幅4.16%;深成指收于14283.00點(diǎn),漲幅為0.86%,今年漲幅5.60%;滬深300收于4719.58點(diǎn),漲幅為0.12%,今年漲幅1.94%;創(chuàng)業(yè)板收于3328.06點(diǎn),漲幅為1.32%,今年漲幅3.90%。兩市成交21417.38億元,較前一日交易量增加7.94%。小盤股強(qiáng)于大盤股。中證100上漲0.29%,中證500上漲1.17%。

數(shù)據(jù)來(lái)源:Wind,好買基金研究中心,日期2026/2/12

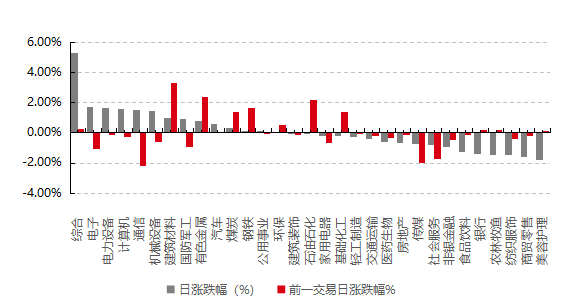

31個(gè)申萬(wàn)一級(jí)行業(yè)中有14個(gè)行業(yè)上漲。其中,綜合、電子、電力設(shè)備表現(xiàn)居前,漲跌幅分別為5.31%、1.73%、1.65%,紡織服飾、商貿(mào)零售、美容護(hù)理表現(xiàn)居后,漲跌幅分別為-1.49%、-1.57%、-1.77%。滬市有867只個(gè)數(shù)上漲,占比37.65%,深市有1128只個(gè)數(shù)上漲,占比39.14%。非ST個(gè)股中,62只個(gè)股漲停, 只個(gè)股跌停。股指期貨主力合約漲跌不一,其中,1只期指好于現(xiàn)貨指數(shù)。

昨日,中債銀行間債券總凈價(jià)指數(shù)上漲0.02個(gè)百分點(diǎn)。

昨日,歐美主要市場(chǎng)普遍下跌,其中,道指下跌1.34%,標(biāo)普500下跌1.57%;道瓊斯歐洲50下跌0.12%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)下跌0.86%,日經(jīng)225指數(shù)下跌0.02%。

二、指數(shù)漲跌

數(shù)據(jù)來(lái)源:Wind,好買基金研究中心,日期2026/2/12

三、新聞

再融資新規(guī)激活市場(chǎng):頭部券商優(yōu)勢(shì)凸顯,中小投行錯(cuò)位競(jìng)爭(zhēng)

近日,滬深北三大交易所同步出臺(tái)優(yōu)化再融資一攬子政策,業(yè)內(nèi)人士認(rèn)為,此舉為券商投行業(yè)務(wù)釋放政策利好。多家券商投行人士表示,已積極學(xué)習(xí)新規(guī)、梳理相關(guān)客戶情況,計(jì)劃在春節(jié)后集中為上市公司開展政策解讀沙龍等活動(dòng),搶抓政策機(jī)遇。

在再融資增量空間逐步打開的背景下,投行業(yè)務(wù)格局引發(fā)市場(chǎng)關(guān)注。有分析師認(rèn)為,具備優(yōu)質(zhì)定價(jià)與承銷能力的頭部券商將顯著受益;中小投行則有望依托自身項(xiàng)目?jī)?chǔ)備與資源稟賦開展錯(cuò)位競(jìng)爭(zhēng)。部分中小券商人士表示,將深耕北交所再融資市場(chǎng),以此作為差異化發(fā)展的重點(diǎn)方向。

激活增量業(yè)務(wù)空間

2月9日,滬深北三大交易所同步推出優(yōu)化再融資一攬子政策(以下簡(jiǎn)稱 “再融資新規(guī)”),引發(fā)市場(chǎng)各方高度關(guān)注。不少投行人士直觀感受到,市場(chǎng)訴求“被聽見了”。華東一家中小券商投行人士表示,此次改革積極響應(yīng)市場(chǎng)呼聲,有利于推動(dòng)新經(jīng)濟(jì)加快發(fā)展。

記者梳理此前受訪投行人士的建言發(fā)現(xiàn),除提高審核效率外,本次監(jiān)管采納的建議還包括:適度提高部分企業(yè)募集資金用于補(bǔ)充流動(dòng)資金的比例;對(duì)因市場(chǎng)因素導(dǎo)致破發(fā)的企業(yè)予以合理的融資空間等。

對(duì)正在推進(jìn)再融資的項(xiàng)目而言,再融資新規(guī)幫助企業(yè)抓住市場(chǎng)發(fā)展窗口期。Wind數(shù)據(jù)顯示,政策出臺(tái)首周,剔除定增并購(gòu)后,滬深北三大交易所已有至少10家上市公司首次披露定增預(yù)案。其中,北交所首單再融資落地林泰新材,由東吳證券保薦,其他再融資項(xiàng)目的保薦機(jī)構(gòu)暫未公開。

除已啟動(dòng)的項(xiàng)目外,更多潛在業(yè)務(wù)機(jī)會(huì)正被持續(xù)挖掘。華南一家大型上市券商保代表示,團(tuán)隊(duì)已加緊學(xué)習(xí)新規(guī)政策,本周正集中梳理存量客戶情況,研判相關(guān)企業(yè)是否符合此次政策鼓勵(lì)方向。

另有投行人士稱,多家上市公司客戶對(duì)再融資新規(guī)高度關(guān)注,團(tuán)隊(duì)計(jì)劃在春節(jié)后集中為客戶開展政策解讀工作。東吳證券非銀分析師認(rèn)為,疊加融資層面制度靈活性提升,此次再融資新規(guī)有望推動(dòng)券商股權(quán)投行業(yè)務(wù)收入企穩(wěn)回升。據(jù)東吳證券統(tǒng)計(jì),1月A股市場(chǎng)再融資規(guī)模達(dá)1300億元,同比增長(zhǎng)56%,環(huán)比增長(zhǎng)234%。

“馬太效應(yīng)”難逆轉(zhuǎn)

盡管業(yè)務(wù)增量空間打開,但“馬太效應(yīng)”仍難逆轉(zhuǎn),中小券商投行還需尋找差異化發(fā)展路徑。華泰證券非銀團(tuán)隊(duì)表示,再融資規(guī)則結(jié)構(gòu)性松綁有望激活市場(chǎng)融資需求,預(yù)計(jì)投行業(yè)務(wù)將繼續(xù)邊際改善,頭部券商有望憑借專業(yè)能力夯實(shí)領(lǐng)先優(yōu)勢(shì)。

西部證券非銀團(tuán)隊(duì)持有類似觀點(diǎn),認(rèn)為具備優(yōu)質(zhì)投行定價(jià)和承銷能力的頭部券商,再融資業(yè)務(wù)空間將進(jìn)一步打開,看好相關(guān)頭部券商投行業(yè)務(wù)營(yíng)收增長(zhǎng)及盈利能力的提升機(jī)會(huì)。

據(jù)Wind數(shù)據(jù)統(tǒng)計(jì)的2025年增發(fā)情況,中信證券以承銷36家位居首位,國(guó)泰海通、中信建投、華泰聯(lián)合、中金公司分別承銷24家、21家、19家、17家,前五家券商承銷家數(shù)合計(jì)占比達(dá)54%。

除已落地的增發(fā)項(xiàng)目外,證券時(shí)報(bào)記者以滬深交易所排隊(duì)審核項(xiàng)目(含已提交注冊(cè))為樣本觀察發(fā)現(xiàn),再融資儲(chǔ)備項(xiàng)目同樣呈現(xiàn)“馬太效應(yīng)”,行業(yè)格局未發(fā)生改變。

中信證券以11.5家仍然排在第一。華泰聯(lián)合、國(guó)泰海通分別有9家。中信建投則有8家。廣發(fā)證券、申萬(wàn)宏源承銷保薦各有7家。中小券商方面,長(zhǎng)江承銷保薦、國(guó)聯(lián)民生承銷保薦、甬興證券分別有5家、4家、4家。

北方一家中小券商投行人士表示,下一步將重點(diǎn)發(fā)力北交所再融資業(yè)務(wù)。他提到,近年來(lái)部分中小券商已在北交所積累了較多項(xiàng)目,該市場(chǎng)匯聚了大量中小企業(yè),再融資做優(yōu)做強(qiáng)的意愿強(qiáng)烈。“此次新政對(duì)我們這類已有項(xiàng)目?jī)?chǔ)備的投行而言是利好,北交所業(yè)務(wù)仍將是我們接下來(lái)的主攻方向。”

點(diǎn)評(píng):中小投行“錯(cuò)位競(jìng)爭(zhēng)”的真實(shí)含義,不是分食主流賽道的份額,而是在頭部覆蓋半徑之外的邊緣市場(chǎng)尋求生存空間。北交所確為差異化切口,但中小企業(yè)再融資體量有限,難以支撐規(guī)模化增長(zhǎng)。策略正確,但不足以逆轉(zhuǎn)行業(yè)集中度。這輪政策釋放的制度善意,最終大概率以頭部券商報(bào)表修復(fù)收?qǐng)觥?/span>

市場(chǎng)暫緩財(cái)政憂慮,日本超長(zhǎng)期國(guó)債繼續(xù)反彈

日本超長(zhǎng)期國(guó)債在大選后繼續(xù)走強(qiáng),高市早苗對(duì)食品消費(fèi)稅削減計(jì)劃的謹(jǐn)慎表態(tài)緩解了投資者對(duì)財(cái)政政策的擔(dān)憂,推動(dòng)收益率進(jìn)一步回落。據(jù)彭博報(bào)道,40年期日本國(guó)債收益率下行10個(gè)基點(diǎn),30年期收益率下行9.5個(gè)基點(diǎn),回落至接近1月初水平,延續(xù)了選后反彈。

市場(chǎng)反應(yīng)的關(guān)鍵在于高市早苗的最新表態(tài)。她在勝選后的首次記者會(huì)上提及市場(chǎng)對(duì)食品消費(fèi)稅兩年減稅計(jì)劃的關(guān)注,并談及提高國(guó)防和戰(zhàn)略產(chǎn)業(yè)支出的目標(biāo),但并未就下調(diào)食品消費(fèi)稅作出強(qiáng)烈承諾,緩和了債市對(duì)財(cái)政可持續(xù)性的警惕。

此同時(shí),日元本周已連續(xù)三個(gè)交易日對(duì)美元走強(qiáng),但日本最高外匯官員Atsushi Mimura周四表示,政府并未放松警惕。投資者情緒改善的同時(shí),市場(chǎng)仍在評(píng)估若推進(jìn)減稅而不增發(fā)債券,資金缺口將如何被“可持續(xù)”填補(bǔ)。

在此前數(shù)周,圍繞財(cái)政可持續(xù)性的擔(dān)憂曾引發(fā)超長(zhǎng)期國(guó)債劇烈波動(dòng)。彭博稱,隨著收益率回落至接近1月初、即高市早苗突襲選舉消息首次被報(bào)道時(shí)的水平,市場(chǎng)對(duì)“尾部風(fēng)險(xiǎn)”的定價(jià)出現(xiàn)收斂。這一輪下行集中體現(xiàn)在長(zhǎng)端,30年期與40年期收益率的快速回落,反映出資金重新向期限更長(zhǎng)、對(duì)財(cái)政預(yù)期更敏感的品種回流。

彭博稱,債市對(duì)高市早苗勝選的解讀之一是,政治結(jié)果可能帶來(lái)更清晰的政策路徑,從而降低財(cái)政政策走向極端情形的概率。

在表態(tài)層面,高市早苗一方面承認(rèn)市場(chǎng)對(duì)食品消費(fèi)稅減稅的擔(dān)憂,另一方面強(qiáng)調(diào)財(cái)政省不會(huì)通過發(fā)行新債來(lái)填補(bǔ)支出缺口,轉(zhuǎn)而將審視補(bǔ)貼、特別稅制與非稅收入,以尋找她所稱“可持續(xù)”的資金來(lái)源。她對(duì)食品消費(fèi)稅下調(diào)未作強(qiáng)烈承諾,也被市場(chǎng)視為短期內(nèi)減輕新增供給壓力的信號(hào)。

機(jī)構(gòu)觀點(diǎn):高收益吸引回補(bǔ)多頭,利率下行或延續(xù)

AXA Investment Managers Ltd.的高級(jí)固收策略師Ryutaro Kimura表示,高市早苗未對(duì)下調(diào)食品消費(fèi)稅作出強(qiáng)承諾,給了債券投資者“恢復(fù)超長(zhǎng)期日本國(guó)債多頭頭寸的強(qiáng)烈動(dòng)機(jī)”。

這些債券此前提供了“歷史性高收益率”。他并稱,超長(zhǎng)期利率的下行趨勢(shì)“可能還會(huì)持續(xù)一段時(shí)間”。

這類觀點(diǎn)與市場(chǎng)走勢(shì)相呼應(yīng),即在政策不確定性邊際緩解后,資金更愿意回補(bǔ)此前因波動(dòng)而收縮的長(zhǎng)端倉(cāng)位。

盡管市場(chǎng)情緒改善,彭博指出,投資者仍警惕再次出現(xiàn)市場(chǎng)劇烈波動(dòng)的可能性。原因在于,即便不通過增發(fā)債券彌補(bǔ)缺口,如果政府要在不新增債務(wù)的前提下降低銷售稅,仍可能需要其他資金來(lái)源配合,相關(guān)安排能否兌現(xiàn),仍將左右后續(xù)超長(zhǎng)期國(guó)債的定價(jià)與波動(dòng)。

點(diǎn)評(píng):日本超長(zhǎng)期國(guó)債大幅反彈,核心驅(qū)動(dòng)力并非經(jīng)濟(jì)基本面改善,而是市場(chǎng)對(duì)高市早苗“不激進(jìn)減稅、不增發(fā)新債”信號(hào)的積極定價(jià)。投資者真正慶祝的不是財(cái)政前景明朗,而是最壞的財(cái)政失控風(fēng)險(xiǎn)暫時(shí)排除。30、40年期國(guó)債收益率快速回落,本質(zhì)是“尾部風(fēng)險(xiǎn)溢價(jià)”被擠出,資金回補(bǔ)此前因過度恐慌而砍倉(cāng)的長(zhǎng)端頭寸。但需注意:高市早苗并未給出資金缺口的明確解決方案,僅將“可持續(xù)”作為技術(shù)托辭。市場(chǎng)短期情緒修復(fù)容易,財(cái)政邏輯閉環(huán)尚遠(yuǎn)。下一波動(dòng)蕩,或許就在政府不得不公布具體財(cái)源之際。