一、 市場(chǎng)回顧

1、 基礎(chǔ)市場(chǎng)

上周,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于 3889.35 點(diǎn),跌 13.46 點(diǎn),跌幅為 0.34%;深成指收于 13258.33 點(diǎn),漲 110.65 點(diǎn),漲幅為 0.84%;滬深 300 收于 4580.95 點(diǎn),跌 3.59 點(diǎn),跌幅為 0.08%;創(chuàng)業(yè)板收于 3194.36 點(diǎn),漲 85.06 點(diǎn),漲幅為 2.74%。兩市成交 96684.23 億元??傮w而言,小盤股強(qiáng)于大盤股。中證 100 下跌 0.13%,中證 500 上漲 1.01%。

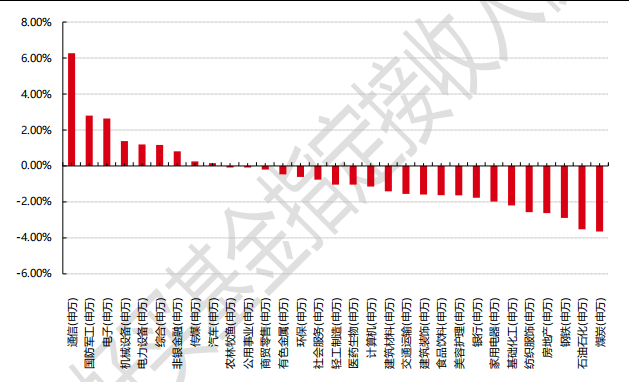

31 個(gè)申萬(wàn)一級(jí)行業(yè)中有 9 個(gè)行業(yè)上漲。其中,通信(申萬(wàn))、國(guó)防軍工(申萬(wàn))、電子(申萬(wàn))表現(xiàn)居前,漲跌幅分別為 6.27%、2.80%、2.63%,鋼鐵(申萬(wàn))、石油石化(申萬(wàn))、煤炭(申萬(wàn))表現(xiàn)居后,漲跌幅分別為-2.89%、-3.52%、-3.64%。

上周,中債銀行間債券總凈價(jià)指數(shù)上漲 0.01 個(gè)百分點(diǎn)。

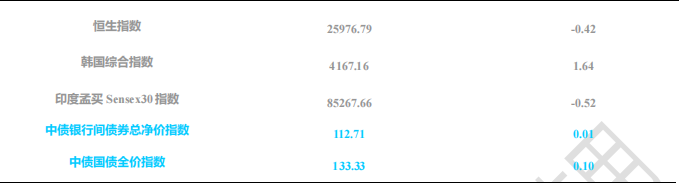

上周,歐美主要市場(chǎng)漲跌不一,其中,道指上漲1.05%,標(biāo)普500下跌0.63%;道瓊斯歐洲50 下跌0.03%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)下跌 0.42%,日經(jīng) 225 指數(shù)上漲 0.68%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2025/12/8-2025/12/14

圖表:上周申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2025/12/8-2025/12/14

2、 基金市場(chǎng)

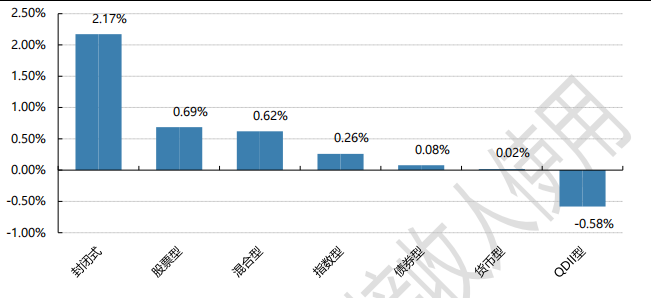

上周,權(quán)益類基金表現(xiàn)較好的是寶盈國(guó)家安全戰(zhàn)略滬港深 A 和長(zhǎng)信創(chuàng)新驅(qū)動(dòng)等;混合型基金表現(xiàn)較好的是國(guó)壽安保策略精選等;封閉式基金表現(xiàn)較好的是紅土創(chuàng)新科技創(chuàng)新 3 年封閉運(yùn)作等;QDII 式基金表現(xiàn)較好的是國(guó)富全球科技互聯(lián)人民幣等;指數(shù)型表現(xiàn)較好的是西藏東財(cái)中證通信技術(shù) A 等;債券型表現(xiàn)較好的是匯添富可轉(zhuǎn)債 A 等;貨幣型表現(xiàn)較好的是廣發(fā)理財(cái) 7 天 A 和興銀雙月理財(cái) B 等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2025/12/8-2025/12/14

二、 近期焦點(diǎn)

1、 上周重要金融數(shù)據(jù)陸續(xù)公布

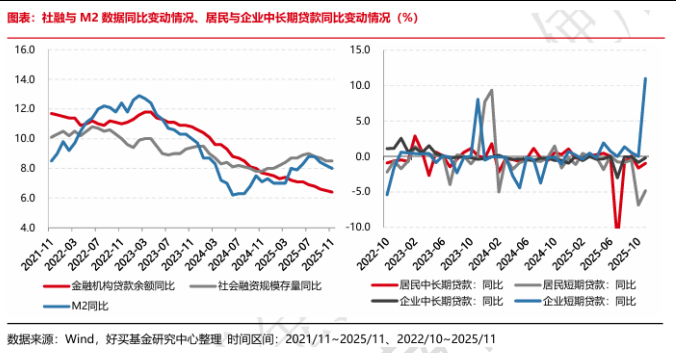

11 月社融存量增速持平于 8.5%

11 月新增社融 2.49 萬(wàn)億,同比多增 1597 億;較過(guò)去五年同期均值 2.3 萬(wàn)億相比,今年 11 月新增社融規(guī)模與歷史均值相差不算大,落在過(guò)去五年同期新增規(guī)模的上沿。社融存量增速本月短暫持穩(wěn)于 10 月水平,依然為 8.5%。

表外融資是本月社融同比多增的主要貢獻(xiàn)項(xiàng)之一,企業(yè)債券是本月社融多增的另一支撐項(xiàng)。11 月表外融資項(xiàng)中的信托貸款、未貼現(xiàn)銀票均同比多增,對(duì)社融形成支撐。2020 年以來(lái) 11 月新增信托貸款規(guī)模均較 10月回落,本月走勢(shì)反季節(jié)性,或與近期落地的新型政策性金融工具支持項(xiàng)目有關(guān)。此外,11 月企業(yè)債券新增1788 億至 4169 億,新增規(guī)模為 2020 年以來(lái)同期新高,是直接融資項(xiàng)目中唯一多增的一項(xiàng),也對(duì)社融形成支撐。

從結(jié)構(gòu)上看,雖然 11 月社融總體表現(xiàn)不差,但 11 月信貸仍然偏弱。其中企業(yè)部門信貸同比多增 3600 億至 6100 億,主要發(fā)力項(xiàng)是企業(yè)短貸和票融,企業(yè)中長(zhǎng)貸同比少增;居民部門信貸更是歷史上同期首次負(fù)增長(zhǎng)。

新增企業(yè)中長(zhǎng)貸為 2016 年以來(lái)同期新低。今年企業(yè)部門信貸同比多增的原因之一在于 2024 年 11 月企業(yè)部門信貸基數(shù)較低,之二在于今年 11 月企業(yè)短貸和票據(jù)融資同時(shí)發(fā)力、推高本月企業(yè)信貸規(guī)模。11 月企業(yè)短貸同比多增 1100 億至 1000 億,較過(guò)去五年同期均值 502 億偏高;今年新增企業(yè)短貸規(guī)模一直落在歷史同期上沿,可能的原因在于雖然經(jīng)濟(jì)較為低迷但企業(yè)經(jīng)營(yíng)周轉(zhuǎn)仍需一定資金,同時(shí)銀行可能也多在季末大力投放企業(yè)短貸以沖高規(guī)模。11 月票據(jù)融資新增規(guī)模為歷史同期新高,說(shuō)明企業(yè)信貸投放依然乏力,票據(jù)融資上量以推高信貸總規(guī)模。而剩余一項(xiàng)企業(yè)中長(zhǎng)貸則同比少增 400 億至 1700 億,新增規(guī)模為 2016 年以來(lái)同期新低,對(duì)應(yīng)企業(yè)中長(zhǎng)貸余額增速也進(jìn)一步下行 0.05 個(gè)百分點(diǎn)至 7.8%,已經(jīng)連續(xù) 28 個(gè)月回落。

居民部門信貸歷史同期首次負(fù)增長(zhǎng)。11 月居民部門信貸同比少增 4763 億至-2063 億,為歷史上同期首次負(fù)增長(zhǎng)。其中居民短貸同比少增 1788 億至-2158 億,也創(chuàng)下歷史同期新低;與企業(yè)短貸相反,今年以來(lái)居民短貸基本均落在歷史同期下沿,甚至多次創(chuàng)下歷史同期新低,可能表明收入預(yù)期不穩(wěn)背景下居民消費(fèi)意愿偏弱。居民中長(zhǎng)貸同比少增 2900 億至 100 億,同樣是歷史同期最低值,對(duì)應(yīng) 11 月 30 大中城市商品房銷售面積同比增速下滑至-30.91%、為 2024 年 5 月以來(lái)新低,而去年同期商品房銷售面積增速為 11.6%,當(dāng)前居民購(gòu)房意愿同樣偏弱。

M1 增速繼續(xù)回落 1.3 個(gè)百分點(diǎn),財(cái)政支出對(duì) M2 支撐有限今年 11 月 M1 當(dāng)月增量規(guī)模為 0.89 萬(wàn)億,而去年 11 月 M1 增量規(guī)模為 2.15 萬(wàn)億,彼時(shí)禁止手工補(bǔ)息的影響已逐步消散,低基數(shù)效應(yīng)褪去,11 月 M1 增速延續(xù)回落 1.3 個(gè)百分點(diǎn)至 4.9%。存款方面,11 月居民和企業(yè)存款均同比少增,或指向貸款低迷背景下存款派生同樣不理想。同時(shí),非銀存款也同比少增 1000 億至 800 億,新增規(guī)模明顯低于 2022 年以來(lái)同期;歷史上非銀存款余額增速與上證綜指走勢(shì)有一定相似性,11 月股市略有回調(diào),可能使得 11 月非銀存款新增規(guī)模偏低。綜上,11 月 M2 增速進(jìn)一步下行 0.2 個(gè)百分點(diǎn)至 8%。此外,財(cái)政存款較去年同期少增 1900 億至-500 億,財(cái)政支出力度總體弱于 2021 年至 2023 年、強(qiáng)于 2024 年,不過(guò)對(duì) M2 增速的支撐力度有限綜上,11 月新增社融規(guī)模不低,主要是靠企業(yè)信貸、表外融資帶動(dòng);但信貸結(jié)構(gòu)仍然不佳,票融創(chuàng)出歷史同期新高,企業(yè)中長(zhǎng)貸為 2016 年以來(lái)同期新低,居民短貸、居民中長(zhǎng)貸均為歷史同期新低,實(shí)體部門信貸需求明顯偏弱。往后看,12 月政府債凈融資規(guī)?;颦h(huán)比小幅回落,依然拖累社融;5000 億政策性金融工具支持項(xiàng)目在 10-12 月密集落地可能一定程度拉動(dòng)社融,但羸弱的信貸需求、以及銀行將項(xiàng)目?jī)?chǔ)備至明年 1 月投放的訴求可能對(duì)社融產(chǎn)生較大擾動(dòng)。

2、 美聯(lián)儲(chǔ)降息 12 月落地,關(guān)注后續(xù)政策路徑

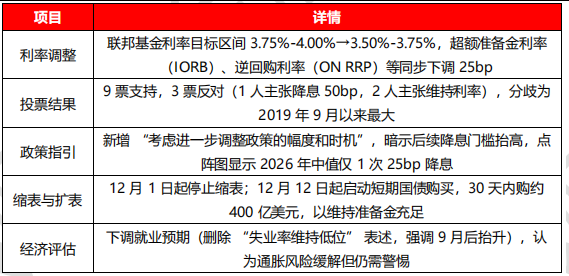

美聯(lián)儲(chǔ)北京時(shí)間 2025 年 12 月 11 日凌晨,美聯(lián)儲(chǔ) FOMC 會(huì)議如期降息 25 個(gè)基點(diǎn),將聯(lián)邦基金利率目標(biāo)區(qū)間降至 3.50%-3.75%,這是年內(nèi)第三次降息(9 月、10 月、12 月各 25bp,累計(jì) 75bp),同時(shí)伴隨內(nèi)部分歧擴(kuò)大、偏鷹派指引與擴(kuò)表啟動(dòng),整體呈現(xiàn) “鷹派降息” 特征。

此次降息的背景和邏輯可歸納為三個(gè)方面:

就業(yè)與增長(zhǎng)風(fēng)險(xiǎn):美國(guó)失業(yè)率自 9 月后上行,就業(yè)增長(zhǎng)放緩,預(yù)防性降息以對(duì)沖經(jīng)濟(jì)下行風(fēng)險(xiǎn),避免勞動(dòng)力疲軟傳導(dǎo)至消費(fèi)與增長(zhǎng)。

通脹壓力回落:核心 PCE 等通脹指標(biāo)逐步向 2% 目標(biāo)靠攏,為寬松提供空間,但仍需防范反彈風(fēng)險(xiǎn)。

流動(dòng)性管理:銀行準(zhǔn)備金降至充足水平,隔夜市場(chǎng)利率波動(dòng),擴(kuò)表旨在穩(wěn)定流動(dòng)性,避免金融條件收緊。從對(duì)市場(chǎng)的影響來(lái)看,美聯(lián)儲(chǔ)宣布降息后,主要市場(chǎng)先漲后跌,全球市場(chǎng)反應(yīng)已從 "降息利好" 轉(zhuǎn)向 "關(guān)注后續(xù)政策路徑",需警惕美聯(lián)儲(chǔ)政策轉(zhuǎn)向風(fēng)險(xiǎn),同時(shí)把握降息周期中結(jié)構(gòu)性機(jī)會(huì),尤其是對(duì)利率敏感的成長(zhǎng)板塊與資源類資產(chǎn)。

同時(shí),還需要關(guān)注本月日本央行加息對(duì)全球流動(dòng)性的影響。

三、 好買觀點(diǎn)

1、 股票型基金投資策略

上周,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于 3889.35 點(diǎn),跌 13.46 點(diǎn),跌幅為 0.34%;深成指收于 13258.33 點(diǎn),漲 110.65 點(diǎn),漲幅為 0.84%;滬深 300 收于 4580.95 點(diǎn),跌 3.59 點(diǎn),跌幅為 0.08%;創(chuàng)業(yè)板收于 3194.36 點(diǎn),漲 85.06 點(diǎn),漲幅為 2.74%。兩市成交 96684.23 億元??傮w而言,小盤股強(qiáng)于大盤股。中證 100 下跌 0.13%,中證 500 上漲 1.01%。31 個(gè)申萬(wàn)一級(jí)行業(yè)中有 9 個(gè)行業(yè)上漲。其中,通信(申萬(wàn))、國(guó)防軍工(申萬(wàn))、電子(申萬(wàn))表現(xiàn)居前,漲跌幅分別為 6.27%、2.80%、2.63%,鋼鐵(申萬(wàn))、石油石化(申萬(wàn))、煤炭(申萬(wàn))表現(xiàn)居后,漲跌幅分別為-2.89%、-3.52%、-3.64%。

上周,歐美主要市場(chǎng)漲跌不一,其中,道指上漲1.05%,標(biāo)普500下跌0.63%;道瓊斯歐洲50 下跌0.03%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)下跌 0.42%,日經(jīng) 225 指數(shù)上漲 0.68%。

國(guó)內(nèi)市場(chǎng):上周 A 股市場(chǎng)呈現(xiàn) "先抑后揚(yáng)、結(jié)構(gòu)性分化" 特點(diǎn):成長(zhǎng)股表現(xiàn)優(yōu)于主板,創(chuàng)業(yè)板領(lǐng)漲;熱點(diǎn)快速輪動(dòng),科技成長(zhǎng)、商業(yè)航天、可控核聚變等概念表現(xiàn)活躍;資金面上,北向資金周五回流,融資客積極加倉(cāng);美聯(lián)儲(chǔ)降息短期引發(fā)波動(dòng),但中長(zhǎng)期利好市場(chǎng)。

展望下周,市場(chǎng)大概率延續(xù)震蕩上行態(tài)勢(shì),但仍需警惕年底資金博弈和美聯(lián)儲(chǔ) "鷹派降息" 后續(xù)影響,把握結(jié)構(gòu)性機(jī)會(huì)為主,重點(diǎn)關(guān)注科技成長(zhǎng)與政策受益板塊。

2、 債券型基金投資策略

上周債券市場(chǎng)震蕩回暖,利率債和信用債收益率紛紛下行。資金面方面,政治局會(huì)議后寬松流動(dòng)性預(yù)期進(jìn)一步得到鞏固,中央經(jīng)濟(jì)工作會(huì)議召開(kāi),總體延續(xù)了去年中央經(jīng)濟(jì)工作會(huì)議的基調(diào),會(huì)議要求“加大逆周期和跨周期調(diào)節(jié)力度”,繼續(xù)實(shí)施“更加積極的財(cái)政政策”和“適度寬松的貨幣政策”,未來(lái)流動(dòng)性可能將維持平穩(wěn)偏寬局面。不過(guò)周五市場(chǎng)對(duì)于寬財(cái)政力度加碼有所擔(dān)心,疊加本周反彈后交易盤止盈動(dòng)力,臨近周末收益率有所上行。

本周多項(xiàng) 11 月宏觀經(jīng)濟(jì)數(shù)據(jù)公布。進(jìn)出口方面,出口增速超預(yù)期反彈,對(duì)歐盟、非洲和拉丁美洲出口改善,對(duì)美出口則繼續(xù)回落,機(jī)電產(chǎn)品和高新技術(shù)產(chǎn)品出口增速修復(fù),出口景氣程度有望延續(xù)到明年初;通脹方面,CPI 同比回升至 0.7%,核心 CPI 同比維持在 1.2%,鮮菜、鮮果等價(jià)格同比漲幅明顯,耐用品通脹回落;PPI 同比回落至-2.2%,有色價(jià)格偏強(qiáng)繼續(xù)支撐 PPI 表現(xiàn),“反內(nèi)卷”政策對(duì)部分行業(yè)的影響也仍在體現(xiàn),而國(guó)際油價(jià)下行對(duì) PPI 價(jià)格形成拖累;金融數(shù)據(jù)顯示,信貸整體仍偏弱,企業(yè)和居民貸款均延續(xù)回落,社融增速持平上月,主要支撐來(lái)自企業(yè)債券和表外融資,政府債券融資同比繼續(xù)少增,M1 和 M2 同比增速雙雙回落,總體來(lái)看延續(xù)此前財(cái)政支撐走弱和私人信用疲軟的格局。

本周債市行情有所回暖,但仍缺乏明確的趨勢(shì)上漲動(dòng)力。雖然經(jīng)濟(jì)基本面和金融數(shù)據(jù)對(duì)于債市的托底支撐仍在,但出口韌性回升、通脹溫和上行也對(duì)債市帶來(lái)一定的壓制。政策方面,中央經(jīng)濟(jì)工作會(huì)議強(qiáng)調(diào)“靈活高效運(yùn)用降準(zhǔn)降息等多種政策工具”,貨幣寬松預(yù)期仍在,與此同時(shí)財(cái)政政策也有望提前發(fā)力??傮w來(lái)看,債市或延續(xù)震蕩行情。

3、 QDII 基金投資策略

上周恒生科技和恒生指數(shù)均走出“v型”走勢(shì)。港股成交量較高點(diǎn)腰斬,一方面港股市場(chǎng)在去年9月以來(lái),漲幅明顯,需要消化估值,另一方面,港股 IPO 今年領(lǐng)跑全球,對(duì)流動(dòng)性的影響客觀存在。目前恒科靜態(tài)估值處于近 5 年約 30%分位值,估值上相較于 A 股的雙創(chuàng)有明顯優(yōu)勢(shì),當(dāng)前可能的困擾依然在于流動(dòng)性和盈利預(yù)期的確定性上。

驅(qū)動(dòng)本輪港股走強(qiáng)的因素并未出現(xiàn)反轉(zhuǎn),我國(guó)經(jīng)濟(jì)基本面韌性強(qiáng),并且當(dāng)前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺(tái),市場(chǎng)風(fēng)險(xiǎn)偏好顯著改善。今年南下資金主要流向港股市場(chǎng)中人工智能、新消費(fèi)等核心資產(chǎn),本身代表新興產(chǎn)業(yè)發(fā)展趨勢(shì),并且具有一定稀缺性,后續(xù)有望吸引資金進(jìn)一步加碼推動(dòng)港股行情向好前進(jìn)。整體來(lái)看,無(wú)論 A 股還是港股,結(jié)構(gòu)性的震蕩行情概率很大,但從長(zhǎng)期角度看,相對(duì) A 股更看好港股。